国内最大的保险经纪公司排名(国内保险经纪公司排名榜)

保险最大的风险是购买的保障并不是你真正想要的保障。买保险不是买保险公司,而是要选对产品,白纸黑字写进合同的赔付条款才是关键所在。比如,计划买个乒乓球最后买了一个足球,足球比乒乓球贵,但足球并不是目前需要的东西,牌子是阿迪还是耐克,又有什么区别。

所以排名只是一个了解行业的窗口,顶多具备一些参考意义。

1、保费收入前十

2021保费收入排名

中国人寿一家独大,2021年中国人寿原保费收入达到了6200亿,而2020年原保费6129亿,同比增长了1%。虽说涨幅不大,但同比平安寿险同比下跌4%、太保寿险同比下跌1%就好看很多。而泰康人寿连续2年保费增速超过市场水平,发展势头强劲。

可以发现,保费收入前十的寿险公司原保费都超过700亿,大多为老牌保险企业,说明保险行业大公司的确更受青睐。

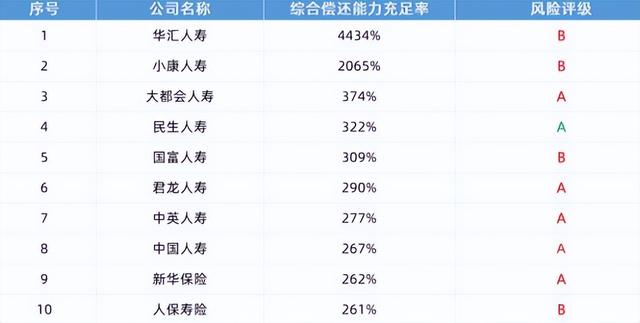

2、综合偿付能力前十

综合偿付能力排名

偿付能力指保险公司偿还债务的能力,偿付能力越高,保险公司自费保险金的能力就越强,风险相对越小。反之,偿付能力越低,保险公司自费保险金的能力就越低,风险相对越高。

偿付能力是衡量保险公司“赔付能力”的指标,偿付能力充足率=实际资本/最低资本。

按照监管要求,这个数值不能低于100%,保险公司每个季度都要向监管报告偿付能力情况,进行风险评级。当核心偿付率>50%,且综合偿付能力充足率>100%,便是偿付能力达标的公司。

但偿付能力充足率并不是越高越好,因为大部分保险公司会把这个数值维持在

120%-200%

,以便在监管风险评级考核中获得高分,同时又保证资金运用到位。3、盈利能力前十

2021年人身险盈利排名

排名第一的泰康人寿不仅保费收入稳步增长,盈利能力更是首屈一指。另外,银行系保险公司背靠大树好乘凉,凭借银保渠道的天然优势,日子比较好过。而2017年、2018年成立的新公司出现负增长的情况居多。可见保险行业并不是个青睐新贵的市场。

4、跻身世界500强的中国保险公司

2021年入选《财富》世界500强的中国保险公司共有11家。

分别为

中国平安、中国人寿、中国人保、中国太保、友邦保险、泰康保险、中国太平、国泰金融控股、富邦金融控股、新华人寿、中国再保险集团

。其中,拔得头筹的是中国平安,连年被荣膺全球9家“大到不能倒”的保险机构,也是中国唯一一家入选的险企。能够杀入世界500强名单里的中国保险公司,都是保险界极为出色的标杆,给国内乃至全球很多公司、个人提供了财产、人身保障。

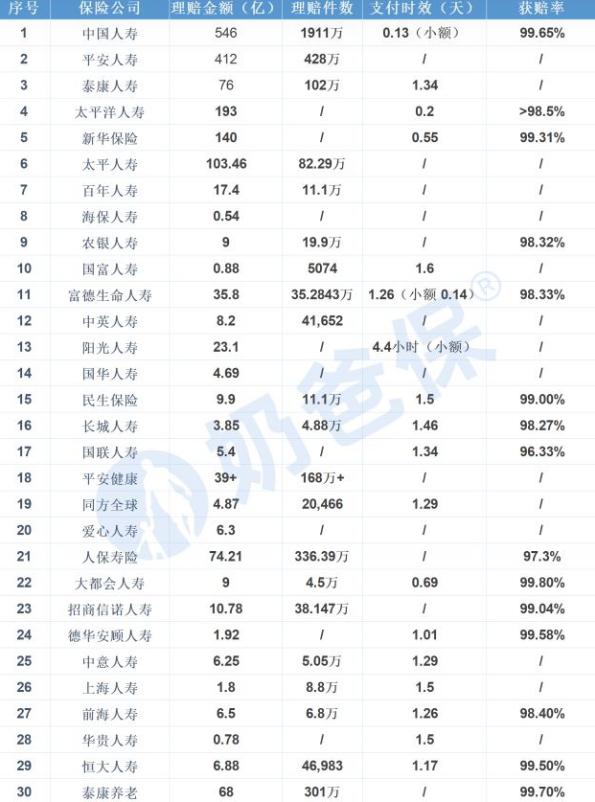

5、投诉以及理赔情况

根据银保监会给出的数据,截止2021年第四季度,银保监会共接收并转送涉及保险公司的保险消费投诉37646件,环比下降7.39%。

其中涉及财产保险公司14247件,环比下降14.53%,占投诉总量的37.84%;人身保险公司23399件,环比下降2.42%,占投诉总量的62.16%。机动车辆保险和普通人寿保险分别是财产保险公司和人身保险公司投诉最多的险种,理赔纠纷和销售纠纷是消费者反映最集中的问题。

财产保险投诉量

位列第一的是人保财险,共4225件;排名第二的是平安财险,共1330件;排名第三的是太平洋财险,共1158件。人身保险投诉量

位列第一的是平安人寿,共4101件;排名第二的是泰康人寿,共2725件;排名第三的是中国人寿,共2501件。大牌保险公司,投诉量也多。因为大公司保险卖得多,投诉量自然就多。

消费者投诉主要来自两类问题:

销售纠纷和理财纠纷

。销售纠纷多是因为国内保险代理人良莠不齐,很多保险从业者对保险知识和条款停留在一知半解的水平,经常出现误导客户的现象。

理赔纠纷主要是大家投保的时候可能没有弄清某些条款,导致出现不必要的理赔纠纷。

站在客户角度,买保险无非就是想出险时,可以从保险公司那里拿到一笔钱抵抗风险,等同于将风险转嫁给保险公司。

这里涉及一个概念,

理赔件数、理赔率

。所以一家保险公司的理赔率如何,这是我们要重点关注的事情。

2021年部分保险公司理赔数据统计

2021年,理赔件数比较多的是中国人寿,一共处理了1911万件理赔案件,赔付金额也是中国人寿比较多,一共是546亿元。

通常情况下对于理赔问题,我们最关注一个是能不能赔,第二个是赔得快不快。

保险公司都是按照条款来的,该赔的都能赔,至于理赔时效,不同保险公司对不同案例理赔的快慢确实有差异。

理赔时效中,排在第一的依然是中国人寿,平均0.13天就能完成一次理赔,不过数据统计的是小额理赔。理赔率排在第一的是泰康养老,2021年理赔率达到99.7%,排在第2的是中国人寿,为99.65%。

看完了排名情况,我们再来看

各保险公司的服务亮点和不足。

1、经营网络

国寿和平安这两家的分支机构、经营网点全国最多,是中国人耳熟能详的保险龙头企业,为全国保险市场发展做出了伟大贡献。

他们的优势是强大的网点铺设,保证很多三四线甚至农村地区的老百姓能享受到优质的保险理赔服务。

随着互联网的普及,各种电销线上产品数量也是越来越多了,通过线上也能达到理赔目的,这个直接影响就是,就跟很多城市农村商业银行网点一样,功能逐渐弱化,业务重心转移线上,实体网点多反而不再是优势。

不管如何,网络销售保险、网上办理理赔等服务方式,让老百姓有了更多的选择。

2、增值服务

我们常见到的保险增值服务大都附加在健康险上,大致分为以下三个类别:

医疗服务类:

重疾绿色通道、专家二次诊断、医疗费用垫付/直付、远程电话问诊、术后护理等。生活服务类:

旅行救援、道路救援、机场/高铁贵宾室安排等。咨询服务类:

电话VIP服务、理赔服务、法律咨询等。在这三类增值服务中,咨询服务类使用的次数相对较少,类似于保单“客服”,对实际的保障内容并没有带来很大的增值。而医疗险和重疾险一般附带的医疗服务类,而寿险和意外险附带生活服务用得较多。

例如工银安盛的【重疾绿通】服务,做到“六专五访通海外”;中英人寿的人寿爱无限、客户增值服务;同方全球人寿的全球e家健康关爱、智臻·赢家专属健康关爱服务。

2、核保服务

很多人担心投保时被保险公司拒保、延期,会留下记录,对以后投保产生不良影响。

有些保司推出预核保服务,在投保之前先把体检和病历资料发给保险公司,由核保老师给出核保结论参考,对结论满意再投保。比如中英人寿、中意人寿、同方全球、利安人寿,很多公司都有预核保服务。

有些客户有结节、肥胖等问题,导致投保重疾险时被除外、加费。如果以后体重恢复正常了,加费可以取消吗?很遗憾,这种情况大部分公司都不行。

凡事都有例外,可以试试中意人寿、同方全球人寿、瑞泰人寿等,如果后面减肥成功,体重正常了,是可以再次申请核保,同时可以取消加费。

4、养老社区服务

人口老龄化形势越辣越严峻,做养老社区的保险公司也多起来了。目前以泰康、平安、新华等为代表的大型保险公司,在养老社区投资方面频频发力,“保险+养老”日益成为人身险公司业务发展的重要方向。

市面上接养老社区的保险产品越发丰富,现在“保险+养老”基本可以二者兼顾。

最后强调一个问题——买保险,优先选公司还是产品?

关于这个问题,就好像高考,成绩出来了,我们每天都会纠结优先选学校还是选专业。

当我们决定给自己家庭配置保险的时候,必然面临一个重要的选择,那就是保险我们应该优先选公司还是优先选产品?

个人买保险,如果是保障类寿险、重疾险等,先看产品,才看公司;如果是医疗险、投资型保险等,既看产品,也看公司

。如果你对比过平安、国寿等大公司跟其他小公司的重疾险,那么你会发现,从产品角度上来讲,大公司产品通常是不如那些小公司的,但定价比市场要高。

原因很好理解,大公司运营成本、广告成本、销售成本高,即便是在4线城市乃至农村地区,我们还是找到中国人寿、平安的网点。另一方面,新兴公司则不存在这个问题,所以在产品更有费率优势,这是核心关键。

举例,终身寿险,约定一个固定保额,30岁男性,20年缴费,一旦身故,给付50万,小公司保费可能比大公司低30%,相信很多人会选前者。

这时候会有人跳出来,拿理赔服务说事,但是对于长期寿险、重疾险来说,只占非常小的一部分,如果要支付更多保费,来换取一个空口无凭的服务,恐怕不太划算。

所以长期寿险和重疾险,先看产品,再看公司

。而有的产品,公司和服务这块就很重要了。

比如境外旅行险,比如高端医疗,比如一些财险,公司规模品牌就显得十分重要了,很容易理解,不多展开讨论。

告诉大家一个技巧,寿险公司的附加险,比如附加意外,附加医疗等,可以不选,性价比不高。

意外险的话,去选择财险公司的一年期意外险即可。医疗险的话,去选择财险公司或健康险公司的医疗险即可。

带有投资性质的新型寿险,比如分红险、万能险、投连险等,就不仅要看产品本身,还要看公司的经营状况,投资收益数据等。

比如几乎每家公司都有年金险+附加万能账户,有些“大公司”的万能账户保底利率是1.75%,结算5%不到,有的公司万能账户保底利率是3.5%,结算7.2%,你会选择哪个呢?